はじめに

こんかいは積算シリーズ第2回として【積算の方法っ!積み上げ・歩掛】のお話をしたいと思います

全部で3回にわけてお話しているシリーズモノのこんかいは2回目になります(^^♪

第1回を見ていない方は先に見ていただいてから戻ってきたほうがより理解が深まると思います

第1回を見ていただいたと思いますので先にすすめます!

今回のメインテーマは「積算」のお話になります

実際に積算をおこなうイメージで順番にお話していきます

テーマは4つあります

- 積算の基本

- 見積参考資料を使って全体を把握する

- 各工種ごと打込みながら積算を積上げる

- 今後のために情報公開請求

いやいやまってくださいよ

積算ってそんな単純ではないでしょ?

複雑で範囲も広いのでブログでで解説は無理ですよ

そこでぼくの回答ですが

もちろん単純ではありません、どちらかというと積算はすごく複雑で奥が深いものですね!

なのでやはり基本が大切です

なので今回は積算の基本をお伝えします

まず基本+αの内容になっていますのでベテランさんやもう知ってるよって方は

ここでブログを読むのをやめていただいてOKです( ;∀;)

積算の基本を学びたいねんって人は一緒に勉強していきましょう!

①積算の基本

まず積算の基本からおさえていきます

まず今回おはなしするテーマの前提は、国交省及び都道府県が発注する

数千万円~3億円程度までの土木工事を想定してます

積算につかう主な資料は

- 見積参考資料

- 特記仕様書

- 土木工事積算基準書

- 物価資料等(建設物価本、積算資料本ほか)

- 土木コスト情報(市場単価、土木工事標準単価)

このあたりの資料を主につかっていきます

つぎに

積算の基本的な考え方は

- 歩掛×労務単価=工種ごとの単価

- 施工数量×工種ごとの単価=直接工事費

- 基準の施工パッケージを各地域ごとに補正=工種ごとの単価

- 施工数量×工種ごとの単価=直接工事費

この2つの考え方がありますが

いまは施工パッケージが主流になってきています

つまり現在は、従来方式から移行中ってことです

②見積参考資料を使って全体を把握する

ではつぎに「見積参考資料を使って全体を把握する」にはいっていきます

まず

まずなによりも「工事の全体像を把握」することが優先です

例えば、工種や工種数、直接工事費以外の積上げ項目などなど

また

複合工事になっていないかなどなど

全体を見渡せるようにチェックしてください

つぎに「見積徴収単価」ですが

発注者が判断できない単価、わからない単価については必ず「見積徴収」をおこないます

やり方は

「複数社から見積徴収して平均価格」を算出します

ここでの注意点は

メーカの言う定価ではない

実勢価格(市場に出回っている価格)

ってことです

まちがっても定価で積算しないようにしてください

③各工種ごと打込みながら積算を積上げる

各工種ごとに例題をあげながら積算をつみあげてみます

・直接工事費

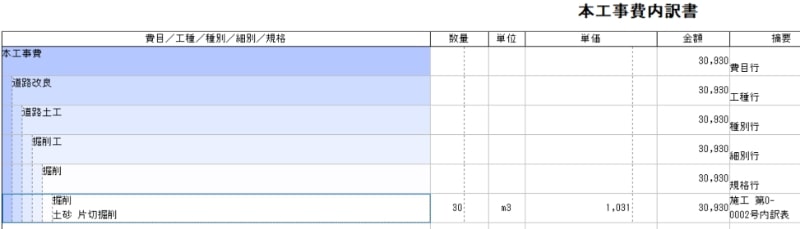

土工

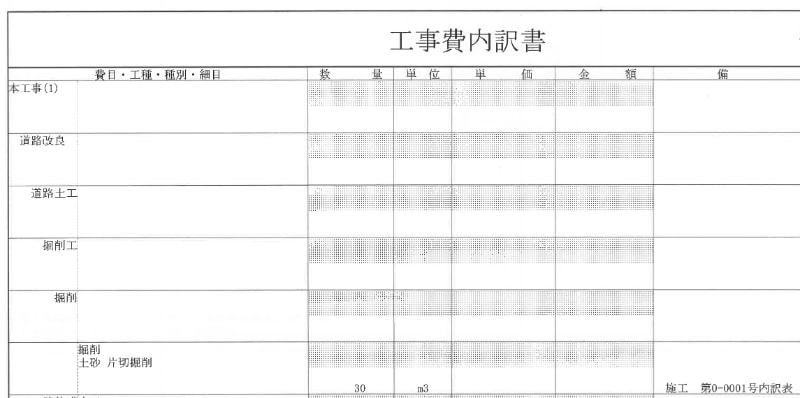

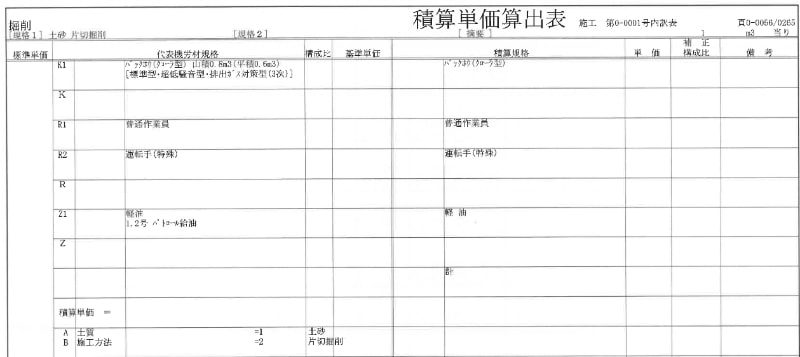

「土工 – 掘削」のサンプルで設計書は↓

の内容とします

ポイントは「掘削」という工事を

土質が「土砂」、施工方法が「片切掘削」で積上げることになります

この条件をもとに積算ソフトに打ち込むと

このような感じになります

「条件」を打ち込むと価格で計算されてきます

このような感じで1つ積算完了になります

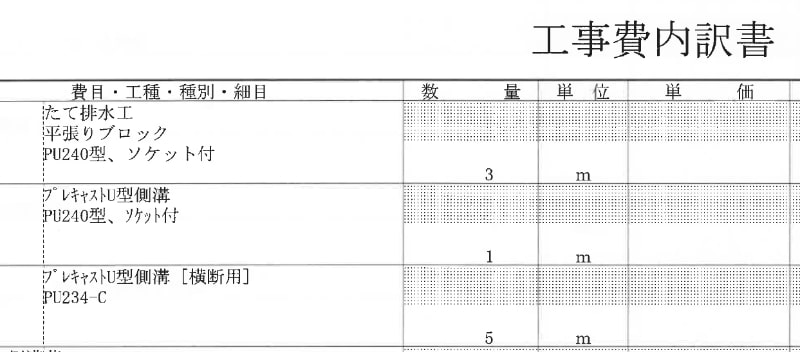

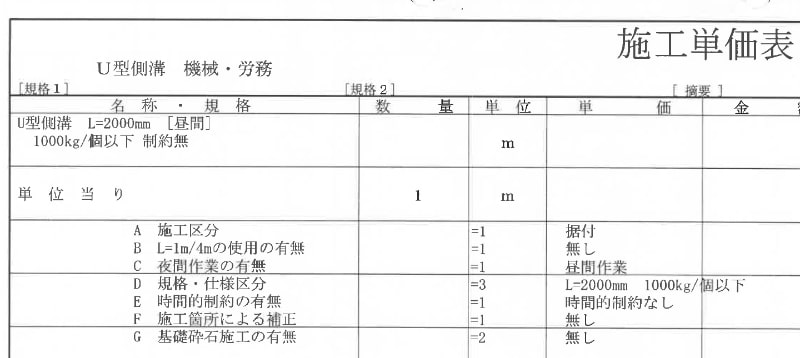

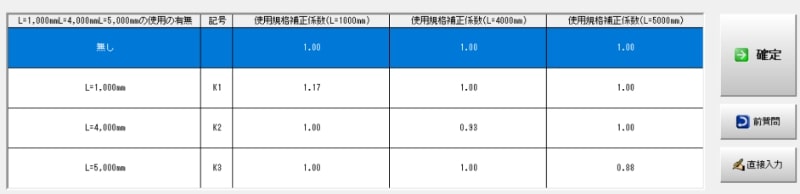

排水構造物(ロングU)

つぎは「排水構造物(ロングU)」を題材にいきます

この設計書を積算ソフトに打ち込むと

こんな感じになりまして

結果は

こんな感じで積算1つ完了です

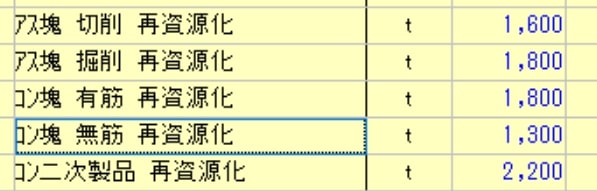

コンクリート殻及びアスファルト殻処分

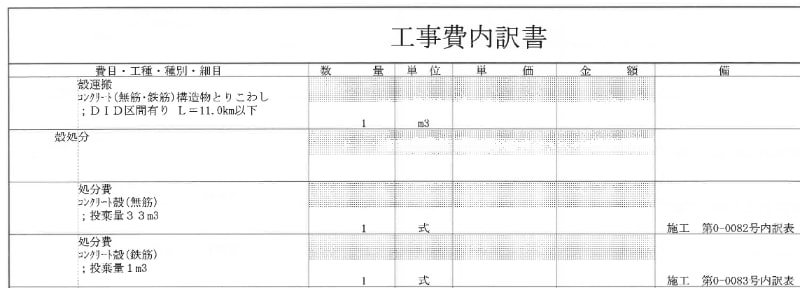

つぎに「コンクリート殻及びアスファルト殻処分」にいきますが

ここから注意点がいくつか出てきます

まず最初にサンプルの設計書は

このコンクリート殻(無筋)の処分費を積算していきます

ここでの注意することが2つあります

詳細なルールについては土木工事積算基準書を一度確認してください

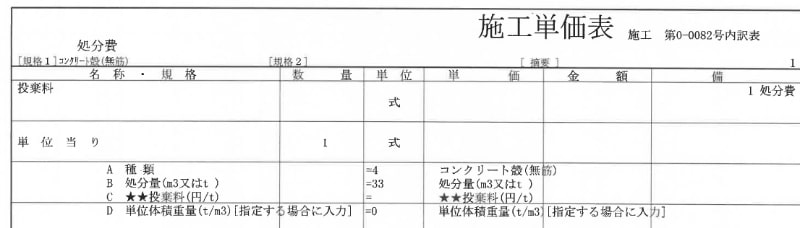

積算ソフトで積上げている場合は、処分費で設定すると計算してくれますが、、、、

個人的な見解は、「処分費は処分業者にお金を支払うだけなので経費はかからないでしょ」という見解を発注者はもっていると考えています

積算の答えを積上げていくと

単位体積重量を考慮すると33m3 × 2.35 = 77.55t

この条件をもとに積算ソフトに打ち込むと

基本は今までと同じで「条件」を打ち込むと価格で計算されてきます

支給品

つぎに「支給品」です

材料が支給されるのでもちろん材料費は「0円」になりますね

例えば先ほどの「ロングU設置」の場合でいくと

材料費は「0円」で計上することになります

でも「共通仮設費と現場管理費」は計上する

いやいやまって

なに言ってるかわかりませんわった!!!

まぁ本当に何言ってるかわかりませんよねw

そこでぼくの回答ですが

すなわち材料は支給するので0円やけど

実際の工事は材料(ロングU)を扱っているので

その費用は計上しますよってこと

という内容になりますね

単位数量表

つぎに「単位数量表」にいきます

各数量表(または内訳表)の右上の書いてあるのが「単位数量」になります

積算する際、

転記ミス及び記載ミスがめっちゃ多いので注意してください

共通仮設費(積上げ)

つぎに「共通仮設費(積上げ)」にいきますね

運搬費

まず「運搬費」は

土留工事で使用する鋼材(H形鋼や鋼矢板)の運搬にかかる費用を積上げていきます

運搬距離が記述されている場合はよいですが

そうでない場合は

現場から県庁所在地の場合が多いです

ルールはありますが、絶対とはいいきれないですがね

個人的な見解は、その距離で計上しておけばほぼ大丈夫と考えています

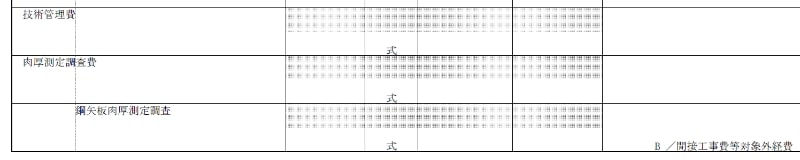

技術管理費

つぎに「技術管理費 – 調査費」にいきます

通常は工事の入札に「調査費」が入ることはないですが

事業進捗の都合上、工事に組み込まれることがあります

例 家屋調査 地質ボーリング調査

その時に注意してほしいことがあります

ここでは「間接工事費等対象外経費」と書かれています

いやいやまってください

その言葉の意味はなんですか?

これは何かというと

今回の調査内容は通常の工事として間接費を計上しているのではなく

調査業務として別に間接費(経費)を計上しているよ

ってことです

積算するときに通常の工事の一部として間接費(経費)を計上してしまうと予定価格に差異がでます

なので答えは

してください

もっと簡単に言うと掘削などの今回工事と今回調査は内容がめっちゃ違うので経費も違うよねってことです

間接費(経費計算)

つぎに「間接費(経費計算)」にいきます

積算ソフトの画面に出てくる順番におはなしすると

共通仮設費(率計上)

次の項目の「×」は経費を掛け算しない「〇」は経費を掛け算する

- 「桁購入費」 共通仮設費:× 現場管理費:〇 一般管理費:〇

- 「支給品等」 共通仮設費:〇 現場管理費:〇 一般管理費:×

他にもいろいろあるので一度、土木工事積算基準書を熟読することを強くおススメします

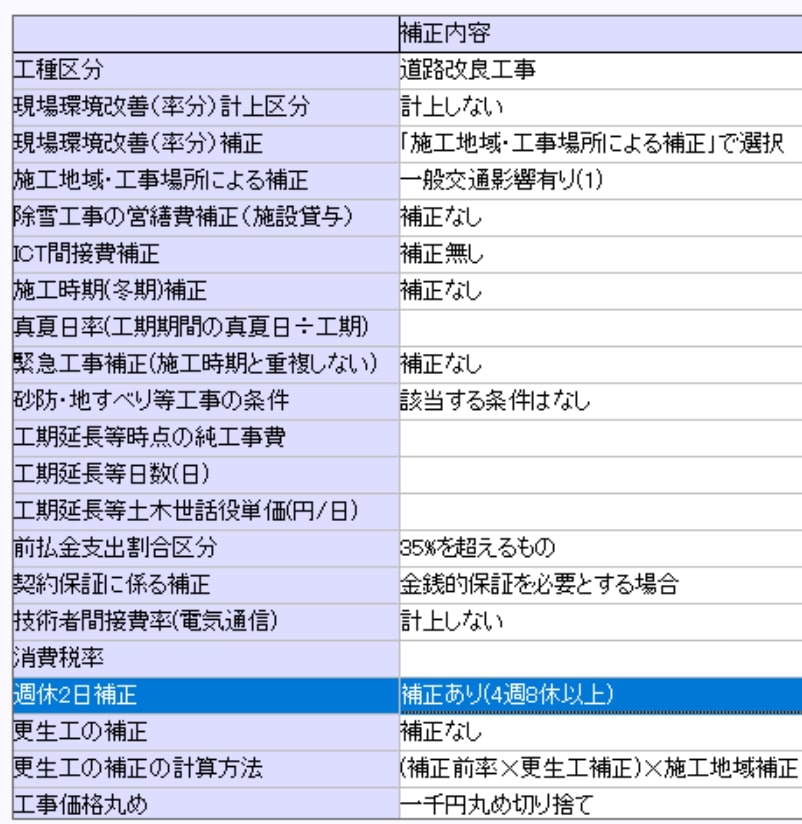

ここまで積み上げ完了すると

積算ソフトにもよりますが、このような設定画面にたどりつきます

ここには

「見積参考資料」に記載されている条件を選んでいきましょう

最近の工事はほぼ「週休2日」に設定されていると思います

このあたりの情報は「特記仕様書」に書いてある場合が多いです

もちろん各地方や発注者ごとに書き方は違いますので積算の際は確認してくださいね

以上で予定価格まで算出できますね!

④今後のために情報公開請求

最後に「今後のための情報公開請求」をすこしおはなしします

積算をしてくと必ず壁に当たります

何回積算しても後日判明する予定価格と合致しない、ようは当たらないのです

そんな時どうすればよいか?

僕の答えは「わからないところは積算したところに聞く」です

今の時代は情報はオープンになっている時代です

具体的には2つありますので順番におはなししていきます

ネット公開されている部分

まず「ネット上に公開されている部分」についてですが

下記のURLは、国交省のHPにとびます

https://www.kkr.mlit.go.jp/n_info/sekkeishiyo/r3/sekkeishiyo.html

公開されるのはもちろん入札が終了し契約も完了したあとですが

現在は国が主体で公開されてますね!!!

工事ごとに情報公開請求する

2つめが「工事ごとに情報公開請求をする」になります

これは、国や都道府県の窓口へ各工事ごとに情報公開請求する意味になります

基本は↑上に公開されている内容よりさらに詳細まで公開してくれます

https://www.kkr.mlit.go.jp/general/01.html

もちろん例外はありますけどね

このように

積算した際は後日かならず答え合わせ

をしてください

これをしないといつまでたってもスキルアップしないので

知識が積みがっていかない

積算精度が向上しません!!!

おわりに

こんかいは積算シリーズ第2回として【積算の方法っ!積み上げ・歩掛】のお話をしてきました

全部で3回にわけてお話しているシリーズモノの2回目でした^^

積算における重要ポイントのみをおはなししたのでこのブログをベースにいろいろな工事を積算してスキルを積上げてください

次回は最終回の第3回をアップしますね!

ではまたブログでお会いしましょう♪